Viele Unternehmer*innen träumen von der eigenen Selbstständigkeit, die sie gerne verwirklichen wollen. Aber es gibt so einige Hürden, die bei der Gründung eines Unternehmens beachtet werden müssen. Dazu zählt in Deutschland vor allem das Thema Steuern, die Unternehmer*innen nicht unterschätzen sollten. Denn es gibt zahlreiche Steuern in der Bundesrepublik und anderen Ländern, wie beispielsweise Umsatzsteuer, Gewerbesteuer, Körperschaftssteuer, um nur einige Steuerarten zu nennen.

In diesem Artikel erfahren Sie, was sie grundlegend über die Umsatzsteuer wissen müssen.

Was ist die Umsatzsteuer?

Mit der Umsatzsteuer (USt) wird der Konsum oder der Verbrauch besteuert. Für Sie als Unternehmer*in bedeutet das: bei jedem Verkauf wird die Umsatzsteuer auf den Preis aufgeschlagen und vom Endverbraucher mit der Rechnung bezahlt. Die USt führt der/die Unternehmer*in ans Finanzamt ab.

In Deutschland liegt der Steuersatz bei fast allen Konsumgütern bei 19%. Aber einige Produkte des täglichen Bedarfs, wie Lebensmittel oder Bücher unterliegen einem ermäßigten Steuersatz von 7%.

Unternehmer*innen, die ihre Geschäfte in anderen Ländern tätigen, müssen auf die landestypischen Steuersätze achten. Außerhalb von Deutschland werden Sie häufig auf die englische Bezeichnung für Umsatzsteuer: VAT (Value Added Tax) stoßen.

Was unterliegt der Umsatzsteuer?

Es gilt, die gesamten Umsätze eines Unternehmens, die im Inland ausgeführt werden, unterliegen grundsätzlich der USt. Hier spricht man auch von steuerbaren Umsätzen.

Folgendes zählt dazu:

- Lieferungen, wie beispielsweise Warenverkäufe

- sonstige Leistungen, zum Beispiel Dienstleistungen

Gibt es auch steuerfreie Umsätze?

Es gibt auch Umsätze, die in Deutschland von der Umsatzsteuer befreit sind.

Folgendes zählt beispielsweise dazu:

- Veräußerung, Vermietung und Verpachtung von Grundstücken

- Umsätze aus der Tätigkeit als Arzt, Zahnarzt, Heilpraktiker oder Hebamme, nicht dagegen Umsätze aus der Tätigkeit als Tierarzt

- Umsätze bestimmter kultureller, allgemeinbildender oder berufsbildender Einrichtungen (wie beispielsweise Schulen)

Interessante Fakten:

- Als Kleinunternehmer*in können Sie von der Umsatzsteuer in Deutschland befreit sein

- Umsatzsteuer gehört zu den Verkehrssteuerarten

- Anstelle von Umsatzsteuer hört man im allgemeinen Sprachgebrauch oft den Begriff Mehrwertsteuer (MwSt). Umsatzsteuer ist der juristisch formal korrekte Begriff.

Ab wann wird von Unternehmer*in gesprochen?

Wenn Sie eine gewerbliche oder freiberufliche Tätigkeit selbstständig ausüben und damit Einnahmen erzielen, dann sind Sie Unternehmer*in.

Das bedeutet, wenn beispielsweise Dienstleistungen erbringen oder Waren verkaufen und dafür ein Entgelt verlangen, erfüllen Sie die Voraussetzungen für eine gewerbliche oder freiberufliche Tätigkeit. Dabei ist es egal, ob Ihre Tätigkeit regelmäßig oder nur gelegentlich ausgeübt wird, oder ob Sie einen Gewinn erzielen.

Wie sieht eine Rechnung mit Umsatzsteuer aus?

Für Unternehmer*innen spielt die Erstellung einer ordnungsgemäßen Rechnung eine wichtige Rolle.

Mit einer Rechnung ist jede Urkunde gemeint, mit der Unternehmer*innen gegenüber Leistungsempfänger*innen eine Leistung abrechnen. Demnach kann auch ein Vertrag als Rechnung angesehen werden.

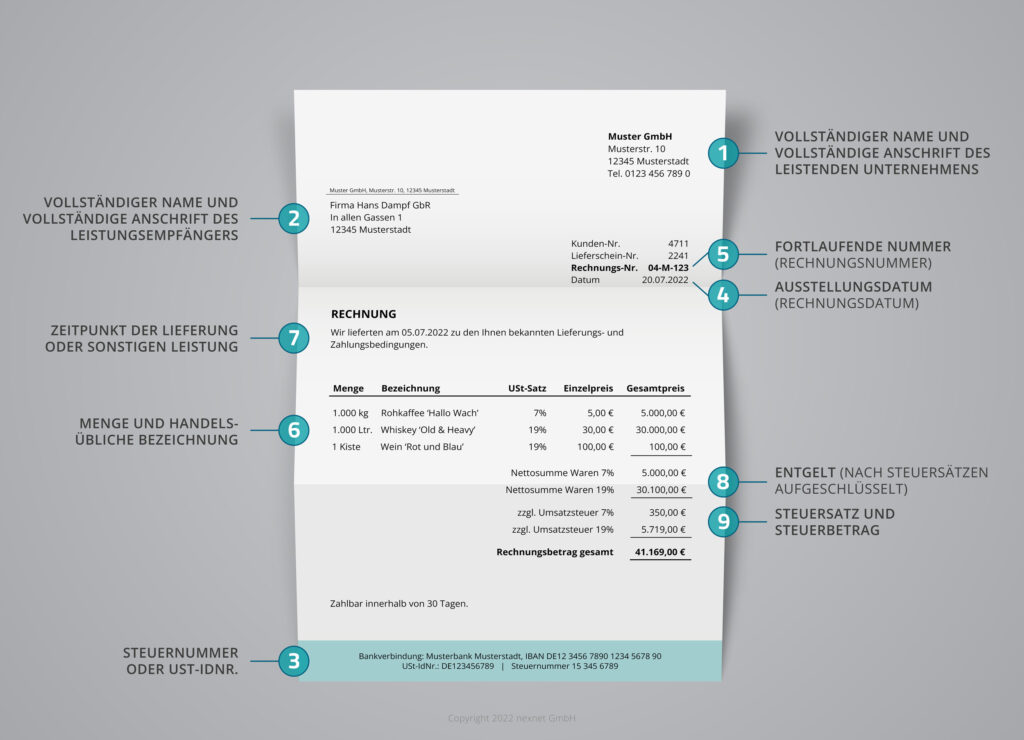

Die folgende Abbildung zeigt die wichtigsten Bestandteile, die eine Rechnung mit Umsatzsteuer beinhalten muss.

Diese Punkte muss eine ordnungsgemäße Rechnung (über 250 €) enthalten:

- Vollständiger Name und vollständige Anschrift der/des leistenden Unternehmerin/Unternehmers

- Vollständiger Name und vollständige Anschrift der/des Leistungsempfängerin/Leistungsempfängers

- Steuernummer oder USt-IdNr.

- Ausstellungsdatum (Rechnungsdatum)

- Fortlaufende Nummer (Rechnungsnummer)

- Menge und handelsübliche Bezeichnung

- Zeitpunkt der Lieferung oder sonstigen Leistungen

- Entgelt (nach Steuersätzen aufgeschlüsselt)

- Steuersatz und Steuerbetrag

Eine ordnungsgemäße Rechnung für einen Betrag unter 250 € muss nicht alle oben aufgeführten Punkte enthalten. Für diese Art der Rechnungen genügt es, den vollständigen Namen und die vollständige Anschrift der/des leistenden Unternehmerin/Unternehmers aufzuführen. Des Weiteren sind Ausstellungsdatum (Rechnungsdatum), Beschreibung der Leistung, sowie das Entgelt und der darauf entfallende Steuerbetrag in einer Summe anzugeben. Der Steuersatz muss ebenfalls auf der Rechnung erkennbar sein.

Wie kann nexnet helfen?

Mit über 20 Jahren Markterfahrung im Bereich Debitorenmanagement, Payment und Payment Clearing zählen Rechnungen und vor allem Massenabrechnungen zu unserem täglichen Geschäft.

Mit unserer Manufakturarbeit können wir uns ganz individuell auf die Bedürfnisse unserer Kund*innen einstellen und unsere Prozesse flexibel und zuverlässig an jede Anforderung anpassen.

Ihr Geschäftsmodell umfasst nicht nur EU-Mitgliedsstaaten, sondern Sie agieren weltweit? Das ist kein Problem. Denn unsere Expertise umfasst zusätzlich auch debitorische Lösungen für EU-Länder und Nicht EU-Staaten.